Thẩm định tín dụng là gì? Ý nghĩa, mục đích thẩm định tín dụng khách hàng cá nhân/thẩm định tín dụng khách hàng doanh nghiệp, tải tờ trình thẩm định tín dụng.

Khái quát về tờ trình thẩm định tín dụng

- Tờ trình thẩm định tín dụng là một loại văn bản được chuẩn bị và trình bày bởi các cá nhân, doanh nghiệp hoặc tổ chức nhằm mục đích đánh giá, xác nhận khả năng thanh toán và tín dụng của họ.

Văn bản này thường được sử dụng trong các giao dịch tài chính, vay vốn, hoặc sử dụng khi cần chứng minh khả năng tài chính của bên thẩm định.

- Tờ trình thẩm định tín dụng thường bao gồm:

- Các thông tin về tình hình tài chính hiện tại;

- Lịch sử tín dụng, các dự án, mục đích mà người làm tờ trình cần tài trợ;

- Thu nhập hàng tháng, tài sản sở hữu, nợ nần, số tiền vay, kế hoạch sử dụng và các thông tin khác có liên quan đến khả năng thanh toán của cá nhân làm tờ trình.

- Tờ trình thẩm định tín dụng thường được đệ trình cho ngân hàng, tổ chức tài chính, hoặc đối tác kinh doanh để họ có thể đưa ra quyết định về việc cung cấp tín dụng hay không. Quyết định này thường dựa trên sự đánh giá tổng thể về rủi ro và khả năng thanh toán của bên đề xuất.

>> Xem thêm: Giấy bão lãnh vay vốn ngân hàng.

Tải mẫu tờ trình thẩm định tín dụng

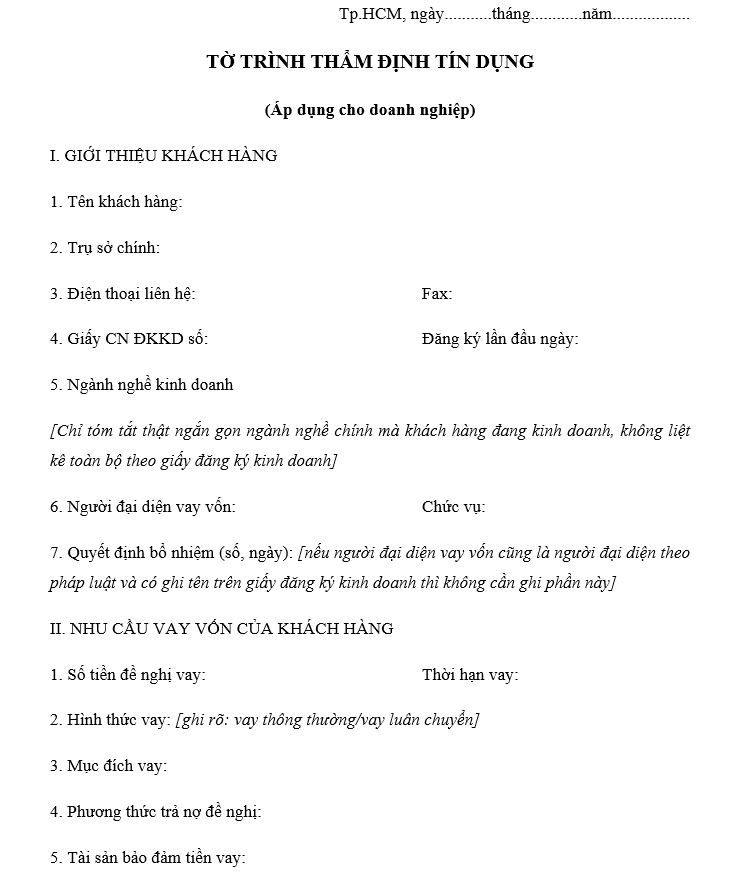

Tờ trình thẩm định tín dụng khách hàng doanh nghiệp

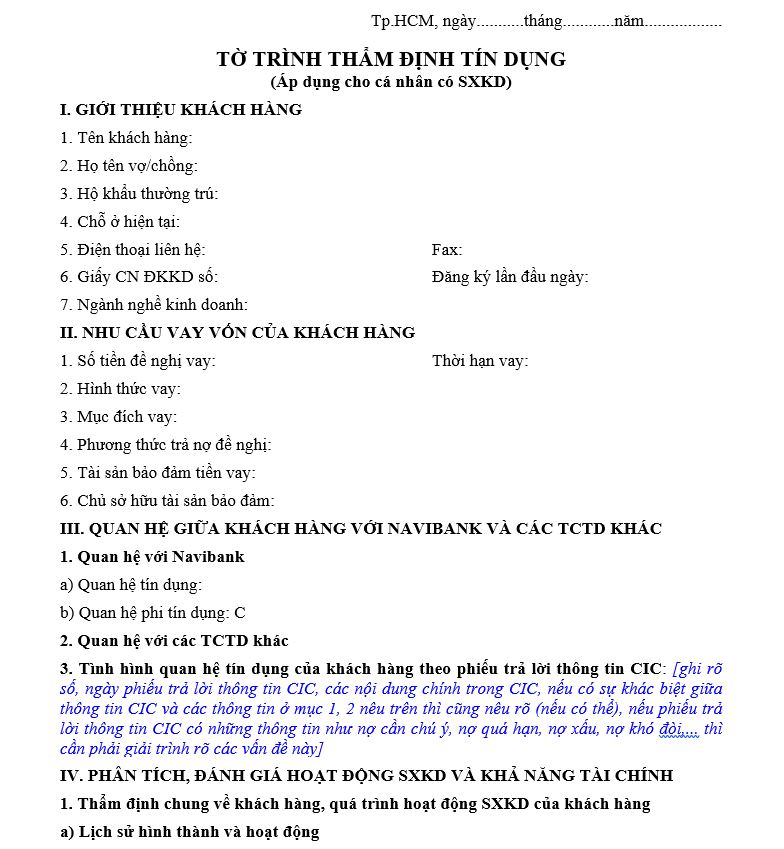

Tờ trình thẩm định tín dụng khách hàng cá nhân

Thẩm định tín dụng khách hàng cá nhân, doanh nghiệp là gì?

- Thẩm định tín dụng là hoạt động phân tích, đánh giá khả năng tài chính hiện tại và tiềm tàng của một khách hàng khi sử dụng vốn tín dụng, cũng như khả năng thanh toán, hoàn trả vốn vay ngân hàng của người đó;

- Thẩm định tín dụng khách hàng cá nhân (KHCN), khách hàng doanh nghiệp (KHDN) là quá trình áp dụng các phương pháp phân tích, đánh giá, thẩm định tín dụng đối với đối tượng khách hàng là các cá nhân, hộ gia đình, cơ sở sản xuất kinh doanh, doanh nghiệp tư nhân có năng lực pháp luật, có đầy đủ hành vi dân sự theo quy định và có phương án sử dụng vốn một cách hợp lý.

Ý nghĩa của việc thẩm định khách hàng doanh nghiệp, cá nhân

- Thẩm định tín dụng khách hàng cá nhân/doanh nghiệp là một khâu vô cùng quan trọng không thể thiếu trong quy trình cấp tín dụng của ngân hàng thương mại, đóng vai trò quyết định đến chất lượng các khoản tín dụng mà ngân hàng thương mại sẽ cấp cho khách hàng;

- Thông qua công tác thẩm định khách hàng cá nhân/doanh nghiệp, ngân hàng thương mại có thể rà soát và tìm hiểu được các tình huống rủi ro cho ngân hàng và đánh giá khả năng kiểm soát trước những rủi ro đó để có thể đưa ra các biện pháp phòng tránh, hạn chế thiệt hại có thể xảy ra;

- Thẩm định tín dụng khách hàng cá nhân còn là cơ sở để ngân hành thương mại có thể đưa ra những khoản vay tín dụng chính xác, với phương án tốt nhất, đảm bảo hạn chế sai lầm, tránh những rủi ro phát sinh.

Mục đích của việc thẩm định khách hàng

- Đầu tiên, việc thẩm định khách hàng sẽ có thể giúp đánh giá khách quan, trung thực về mọi hoạt động tài chính của khách hàng để ngân hàng, tổ chức tín dụng làm cơ sở lựa chọn khách hàng cũng như đưa ra sản phẩm tín dụng phù hợp với nhu cầu, tình hình, khả năng của từng khách hàng, với những chính sách của ngân hàng đề ra mà vẫn có thể đảm bảo quyền và lợi ích cho đôi bên;

- Ngân hàng thương mại có thể xác định được số tiền, kỳ hạn phù hợp với từng khách hàng và cho từng loại sản phẩm vay hợp lý. Khi đánh giá được khả năng trả nợ và khả năng tài chính của khách hàng, ngân hàng sẽ đảm bảo được hiệu quả khi cho vay, thu được nợ đúng thời hạn, phòng ngừa các tình huống rủi ro tín dụng xảy ra;

- Dự trù các khả năng dẫn đến rủi ro của từng khách hàng, từ đó ngân hàng có thể chủ động kiểm tra, giám sát tình hình sử dụng vốn của khách hàng, chuẩn bị và xây dựng các phương án quản lý, xử lý nợ hiệu quả, phù hợp với từng khoản tín dụng đã cấp cho từng khách hàng;

- Hạn chế rủi ro liên quan đến đạo đức trong kinh doanh ngân hàng. Các cán bộ hay bộ phận có trách nhiệm thẩm định tín dụng sẽ là những người có được nhiều thông tin cá nhân của khách hàng nên sẽ phải chịu trách nhiệm trước pháp luật, lãnh đạo ngân hàng về những đề xuất tín dụng cho khách hàng.

Nội dung thẩm định tín dụng khách hàng doanh nghiệp/cá nhân

Trong thẩm định tín dụng khách hàng, các cán bộ tín dụng thường sẽ dựa vào các tiêu chuẩn nhất định để có thể đưa ra đánh giá về khách hàng trước khi cho vay. Nhìn chung, các nội dung thẩm định tín dụng thường được sử dụng như sau:

Thẩm định cơ sở pháp lý của khách hàng:

- Thẩm định cơ sở pháp lý là việc thu thập và phân tích những thông tin liên quan đến điều kiện pháp lý của khách hàng để từ đó làm cơ sở ra quyết định cấp tín dụng. Việc thẩm định cơ sở pháp lý sẽ giúp các cán bộ tín dụng chọn ra được khách hàng có đủ năng lực hành vi dân sự, năng lực pháp luật dân sự để tạo cơ sở pháp lý cho việc giải quyết các tranh chấp có thể xảy ra trong quá trình vay vốn;

- Thẩm định cơ sở pháp lý của khách hàng cá nhân sẽ bao gồm những nội dung như độ tuổi, năng lực pháp luật, năng lực hành vi dân sự, kinh nghiệm, trình độ, khả năng tổ chức quản lý của cá nhân, quan hệ xã hội, các thông tin liên quan đến vay vốn, nợ nần…

Thẩm định tư cách của khách hàng:

Thẩm định tư cách của khách hàng là việc phân tích, đánh giá, xem xét năng lực, uy tín và đạo đức của người vay.

Một số tiêu chí thường dùng để đánh giá mức độ uy tín của khách hàng như lịch sử bản thân, trình độ học vấn, kinh nghiệm chuyên môn, nhận thức đầy đủ về trách nhiệm của người vay, lịch sử tín dụng của khách hàng…

Thẩm định tình hình tài chính của khách hàng:

Thẩm định tình hình tài chính của khách hàng là việc đánh giá khả năng thanh toán nợ đúng hạn của khách hàng để làm cơ sở để ngân hàng ra quyết định cho vay.

Dựa vào những thông tin khách hàng đã cung cấp và những nguồn thông tin khác thu thấp được, các cán bộ tín dụng sẽ tiến hành đánh giá khả năng tài chính hiện tại và khả năng trả nợ của khách hàng trong tương lai.

Thẩm định phương án, mục đích vay vốn của khách hàng:

Thẩm định phương án, mục đích vay vốn của khách hàng là hoạt động phân tích, đánh giá mục đích sử dụng vốn của khách hàng và xem xét các mục đích đó có phù hợp với pháp luật hay không.

Một số nội dung thẩm định phương án, mục đích vay vốn của khách hàng là đánh giá tính phù hợp của sản phẩm vay, nhu cầu của khách hàng so với tình hình thực tế hiện tại, mục đích vay không trái với quy định, pháp luật.

Thẩm định tài sản đảm bảo của khách hàng:

- Tài sản đảm bảo là loại tài sản thuộc sở hữu hợp pháp của khách hàng được dùng để làm cơ sở đảm bảo cho dư nợ tín dụng tại ngân hàng trong một khoảng thời gian. Nếu đến kỳ hạn, khách hàng không thể thực hiện đầy đủ các nghĩa vụ về hoàn trả nợ gốc và lãi thì ngân hàng có quyền phát mãi tài sản đảm bảo này của khách hàng để thu hồi nợ;

- Thẩm định tài sản đảm bảo là công tác đánh giá, phân tích và định giá tài sản được dùng để bảo đảm cho khoản vay của khách hàng. Để đảm bảo khoản tiền vay thực sự hiệu quả thì đòi hỏi:

- Tài sản đảm bảo phải có giá trị lớn hơn nghĩa vụ được bảo đảm;

- Tài sản đảm bảo này phải tạo ra được ngân lưu (có giá trị và có thị trường tiêu thụ);

- Tài sản có đầy đủ cơ sở pháp lý để người cho vay là ngân hàng, tổ chức tín dụng có quyền xử lý tài sản dùng làm bảo đảm tiền vay.

Thẩm định môi trường bên ngoài:

-

- Thẩm định môi trường bên ngoài là công tác phân tích, xem xét, đánh giá những tác động đang diễn ra và sẽ diễn ra từ môi trường kinh tế, chính trị – xã hội, môi trường pháp lý và môi trường sống bên ngoài đối với khả năng thanh toán nợ vay đúng hạn của khách hàng.

Việc thẩm định môi trường bên ngoài có ý nghĩa vô cùng quan trọng trong việc đánh giá tính phù hợp khi cấp tín dụng cho khách hàng.

-

- Một số tiêu chí có thể dùng để thẩm định, đánh giá như môi trường kinh tế, môi trường chính trị xã hội, môi trường pháp lý hiện tại có ổn định không, có ảnh hưởng đến nguồn thu nhập của khách hàng trong tương lai không, môi trường sống của khách hàng có ảnh hưởng đến sức khỏe, tâm lý của khách hàng không…

Các câu hỏi thường gặp về thẩm định tín dụng

1. Thẩm định tín dụng là gì?

Thẩm định tín dụng là hoạt động phân tích, đánh giá khả năng tài chính hiện tại và tiềm tàng của một khách hàng khi sử dụng vốn tín dụng, cũng như khả năng thanh toán, hoàn trả vốn vay ngân hàng của người đó.

2. Tờ trình thẩm định tín dụng là gì?

Tờ trình thẩm định tín dụng là một loại văn bản được chuẩn bị và trình bày bởi các cá nhân, doanh nghiệp hoặc tổ chức nhằm mục đích đánh giá, xác nhận khả năng thanh toán và tín dụng của họ. Văn bản này thường được sử dụng trong các giao dịch tài chính, vay vốn, hoặc sử dụng khi cần chứng minh khả năng tài chính của bên thẩm định.

3. Mục đích của tờ trình thẩm định tín dụng là gì?

- Đánh giá khách quan, trung thực về mọi hoạt động tài chính của khách hàng;

- Ngân hàng thương mại có thể xác định được số tiền, kỳ hạn phù hợp với từng khách hàng và cho từng loại sản phẩm vay hợp lý;

- Dự trù các khả năng dẫn đến rủi ro của từng khách hàng;

- Hạn chế rủi ro liên quan đến đạo đức trong kinh doanh ngân hàng.

{kind=link}