Tìm hiểu, tải mẫu tờ khai quyết toán thuế doanh nghiệp (mẫu số 03/TNDN) miễn phí. Hướng dẫn điền tờ khai, thủ tục quyết toán thuế doanh nghiệp, thuế TNDN.

Tờ khai quyết toán thuế thu nhập doanh nghiệp số 03/TNDN là gì?

Tờ khai quyết toán thuế thu nhập doanh nghiệp là một dạng văn bản báo cáo tài chính chi tiết về thuế thu nhập mà doanh nghiệp sẽ phải nộp đến cơ quan thuế.

Để cơ quan thuế tiến hành xác nhận và kiểm tra số thuế thu nhập mà các doanh nghiệp đó phải nộp trong một khoảng thời gian cụ thể, thông thường khoảng thời gian là cuối năm tài chính.

Quy trình quyết toán thuế thu nhập doanh nghiệp có lợi ích giúp xác định liệu doanh nghiệp đó có đáp ứng đầy đủ các quy định đã được ban hành về thuế hay chưa và doanh nghiệp đó có nghĩa vụ phải nộp thêm thuế khác hay được hoàn trả những khoản thuế không cần phải đóng hay không.

Tải mẫu tờ khai thuế thu nhập doanh nghiệp (mẫu 03/TNDN)

Mẫu tờ khai thuế thu nhập doanh nghiệp là một trong những giấy tờ quan trọng trong việc quyết toán thuế thu nhập doanh nghiệp cho cơ quan thuế.

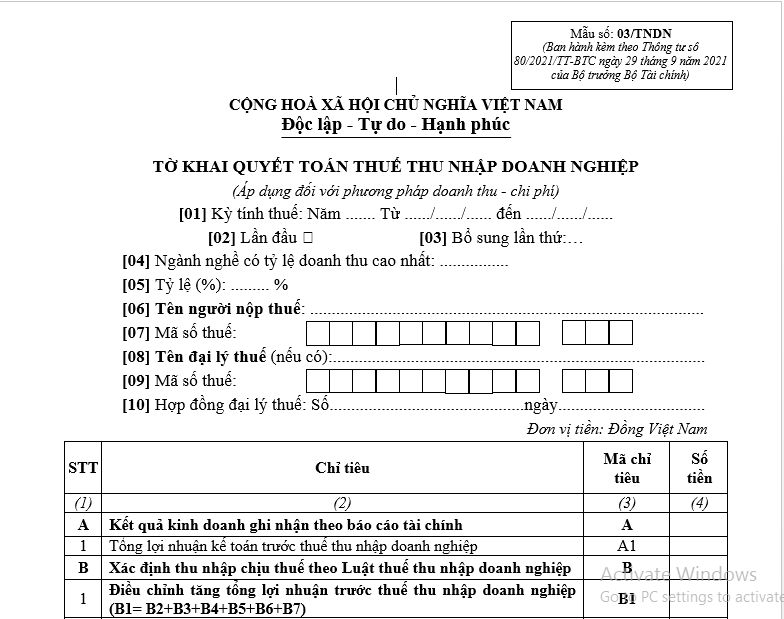

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

(Áp dụng đối với phương pháp doanh thu - chi phí)

[01] Kỳ tính thuế: Năm ....... Từ ....../....../...... đến ....../....../......

[02] Lần đầu [03] Bổ sung lần thứ:…

[04] Ngành nghề có tỷ lệ doanh thu cao nhất: ................

[05] Tỷ lệ (%): ......... %

[06] Tên người nộp thuế: ...........................................................................................

[07] Mã số thuế:

[08] Tên đại lý thuế (nếu có):......................................................................................

[09] Mã số thuế:

[10] Hợp đồng đại lý thuế: Số.............................................ngày..................................

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Mã chỉ tiêu |

Số tiền |

|---|---|---|---|

|

(1) |

(2) |

(3) |

(4) |

|

A |

Kết quả kinh doanh ghi nhận theo báo cáo tài chính |

A |

|

|

1 |

Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp |

A1 |

|

|

B |

Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp |

B |

|

|

1 |

Điều chỉnh tăng tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B1= B2+B3+B4+B5+B6+B7) |

B1 |

|

|

1.1 |

Các khoản điều chỉnh tăng doanh thu |

B2 |

|

|

1.2 |

Chi phí của phần doanh thu điều chỉnh giảm |

B3 |

|

|

1.3 |

Các khoản chi không được trừ khi xác định thu nhập chịu thuế |

B4 |

|

|

1.4 |

Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài |

B5 |

|

|

1.5 |

Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết |

B6 |

|

|

1.6 |

Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác |

B7 |

|

|

2 |

Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B8=B9+B10+B11+B12) |

B8 |

|

|

2.1 |

Giảm trừ các khoản doanh thu đã tính thuế năm trước |

B9 |

|

|

2.2 |

Chi phí của phần doanh thu điều chỉnh tăng |

B10 |

|

|

2.3 |

Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết |

B11 |

|

|

2.4 |

Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác |

B12 |

|

|

3 |

Tổng thu nhập chịu thuế (B13=A1+B1-B8) |

B13 |

|

|

3.1 |

Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh |

B14 |

|

|

3.2 |

Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS |

B15 |

|

|

C |

Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh |

C |

|

|

1 |

Thu nhập chịu thuế (C1 = B14) |

C1 |

|

|

2 |

Thu nhập miễn thuế |

C2 |

|

|

|

Loại thu nhập miễn thuế………………………………………… |

|

|

|

3 |

Chuyển lỗ và bù trừ lãi, lỗ (C3=C3a+C3b) |

C3 |

|

|

|

Trong đó: |

|

|

|

3.1 |

+ Lỗ từ hoạt động SXKD được chuyển trong kỳ |

C3a |

|

|

3.2 |

+ Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD |

C3b |

|

|

4 |

Thu nhập tính thuế (TNTT) (C4=C1-C2-C3) |

C4 |

|

|

5 |

Trích lập quỹ khoa học công nghệ (nếu có) |

C5 |

|

|

6 |

TNTT sau khi đã trích lập quỹ khoa học công nghệ (C6=C4-C5=C7+C8) |

C6 |

|

|

|

Trong đó: |

|

|

|

6.1 |

+ Thu nhập tính thuế áp dụng thuế suất 20% |

C7 |

|

|

6.2 |

+ Thu nhập tính thuế tính theo thuế suất không ưu đãi khác |

C8 |

|

|

6.3 |

+ Thuế suất không ưu đãi khác (%) |

C8a |

|

|

7 |

Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi (C9 =(C7 x 20%) + (C8 x C8a)) |

C9 |

|

|

8 |

Thuế TNDN được ưu đãi theo Luật thuế TNDN (C10 = C11 + C12 + C13) |

C10 |

|

|

|

Trong đó: |

|

|

|

8.1 |

+ Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi |

C11 |

|

|

8.2 |

+ Thuế TNDN được miễn trong kỳ |

C12 |

|

|

8.3 |

+ Thuế TNDN được giảm trong kỳ |

C13 |

|

|

9 |

Thuế TNDN được miễn, giảm theo Hiệp định thuế |

C14 |

|

|

10 |

Thuế TNDN được miễn, giảm theo từng thời kỳ |

C15 |

|

|

11 |

Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế |

C16 |

|

|

12 |

Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh (C17=C9-C10-C14-C15-C16) |

C17 |

|

|

D |

Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS |

D |

|

|

1 |

Thu nhập chịu thuế (D1 = B15) |

D1 |

|

|

2 |

Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ |

D2 |

|

|

3 |

Thu nhập tính thuế (D3=D1-D2) |

D3 |

|

|

4 |

Trích lập quỹ khoa học công nghệ (nếu có) |

D4 |

|

|

5 |

TNTT sau khi đã trích lập quỹ khoa học công nghệ (D5=D3-D4) |

D5 |

|

|

6 |

Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ |

D6 |

|

|

7 |

Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua |

D7 |

|

|

8 |

Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này (D8=D6-D7) |

D8 |

|

|

E |

Số thuế TNDN phải nộp quyết toán trong kỳ (E=E1+E2+E5) |

E |

|

|

1 |

Thuế TNDN của hoạt động sản xuất kinh doanh |

E1 |

|

|

2 |

Thuế TNDN từ hoạt động chuyển nhượng bất động sản (E2=E3+E4) |

E2 |

|

|

2.1 |

Thuế TNDN từ hoạt động chuyển nhượng bất động sản |

E3 |

|

|

2.2 |

Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ |

E4 |

|

|

3 |

Thuế TNDN phải nộp khác (nếu có) |

E5 |

|

|

3.1 |

Trong đó thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ |

E6 |

|

|

G |

Số thuế TNDN đã tạm nộp (G=G1+G2+G3+G4+G5) |

G |

|

|

1 |

Thuế TNDN đã tạm nộp của hoạt động sản xuất kinh doanh |

||

|

1.1 |

Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này |

G1 |

|

|

1.2 |

Thuế TNDN đã tạm nộp trong năm |

G2 |

|

|

2 |

Thuế TNDN đã tạm nộp của hoạt động chuyển nhượng BĐS |

||

|

2.1 |

Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS |

G3 |

|

|

2.2 |

Thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS |

G4 |

|

|

2.3 |

Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ |

G5 |

|

|

H |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp |

H |

|

|

1 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh (H1=E1+E5-G2) |

H1 |

|

|

2 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS (H2=E3-G4) |

H2 |

|

|

3 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ (H3=E4-G5) |

H3 |

|

|

I |

Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I=E-G=I1+I2) |

I |

|

|

1 |

Thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh |

I1=E1+E5-G1-G2 |

|

|

2 |

Thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS |

I2=E2-G3-G4-G5 |

Tôi cam đoan số liệu, tài liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu, tài liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:............................. Chứng chỉ hành nghề số:...... |

..., ngày....... tháng....... năm....... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Ghi chú:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

- Trường hợp NNT là doanh nghiệp xổ số có hoạt động sản xuất kinh doanh khác hoạt động kinh doanh xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh doanh xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh doanh khác vào chỉ tiêu E2, E3.

- Các chỉ tiêu E, G: NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu E4, G5, H3: NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).

Cách điền tờ khai thuế thu nhập doanh nghiệp chi tiết

1. Phần thông tin về người nộp thuế và đại lý thuế

Trong phần thông tin về người nộp thuế và đại lý thuế người làm tờ khai thuế thu nhập doanh nghiệp phải ghi rõ những thông tin sau:

- Kỳ tính thuế lần này là lần thứ bao nhiêu?

- Nếu là lần đầu thì phải ghi rõ;

- Nếu là lần thứ 2,3… thì phải ghi rõ là lần thứ bao nhiêu.

- Ghi rõ ngành nghề có doanh thu cao nhất và tỷ lệ doanh thu mà ngành đó đạt được trong doanh nghiệp đó phải ghi chính xác;

- Ghi rõ tên người đóng thuế và ghi rõ mã số thuế thu nhập;

- Ghi rõ tên đại lý thuế và mã số thuế đồng thời là số hợp đồng đại lý thuế.

Khi ghi những thông tin về người nộp thuế và đơn vị đại lý thuế cần ghi rõ thông tin và mã số thuế của các bên tránh tình trạng nhầm lẫn hay sai sót sẽ dẫn tới cản trở quyết toán thuế.

2. Các hạng mục thế cần phải quyết toán

Trong phần hạng mục thuế cần quyết toán người làm tờ khai cần phải chú ý về những hạng mục chính được nêu trong tờ khai cụ thể như sau:

- Kết quả kinh doanh ghi nhận theo báo cáo tài chính của doanh nghiệp với mã chỉ tiêu là A;

- Xác định thu nhập về việc chịu thuế theo Luật thuế thu nhập doanh nghiệp với mã chỉ tiêu là B và sẽ được chia các hạng mục nhỏ hơn như:

- Điều chỉnh việc tăng tổng lợi nhuận trước thuế thu nhập của doanh nghiệp với mã chỉ tiêu từ B1-B7;

- Điều chỉnh việc giảm đi tổng lợi nhuận trước thuế thu nhập doanh nghiệp với mã chỉ tiêu từ B8-B12;

- Tổng thu nhập chịu thuế của doanh nghiệp đó với mã chỉ tiêu là B13

- Thuế thu nhập doanh nghiệp mà doanh nghiệp đó phải nộp bắt đầu từ hoạt động sản xuất kinh doanh với mã chỉ tiêu là C;

- Thuế thu nhập doanh nghiệp mà doanh nghiệp đó phải nộp từ những hoạt động bất động sản với mã chỉ tiêu là D;

- Số thuế thu nhập doanh nghiệp bắt buộc mà doanh nghiệp đó phải quyết toán trong kỳ với mã chỉ tiêu là E;

- Thuế thu nhập doanh nghiệp mà doanh nghiệp đó đã nộp trước đó;

- Thuế thu nhập doanh nghiệp qua lĩnh vực bất động sản đã nộp trước đó;

- Số thuế thu nhập doanh nghiệp mà doanh nghiệp đó phải nộp cho tới thời hạn nộp đơn quyết toán thuế hiện tại.

Trong các phần chính nêu trên sẽ còn những phần nhỏ hơn về quyết toán thuế cụ thể.

>> Tham khảo thêm: Tải mẫu tờ khai thuế thu nhập doanh nghiệp.

3. Cam đoan quyết toán thuế và kết văn bản

Sau khi đã hoàn thành các hạng mục nói trên, người làm tờ khai quyết toán thuế doanh nghiệp sẽ tiến hành kiểm tra lại và xác nhận, bổ sung những hạng mục còn thiếu và phải cam kết những thông tin trên là đúng với những gì đã được ban hành. Cuối cùng là ký xác nhận của bên đóng thuế và đại lý thuế.

Hồ sơ quyết toán thuế thu nhập doanh nghiệp

1. Đối với những doanh nghiệp tại Việt Nam

Hồ sơ và thủ tục cần thiết quyết toán thuế các doanh nghiệp Việt Nam bao gồm:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp. Tờ khai thuế TNDN này được thực hiện theo đúng mẫu 03/TNDN đã được ban hành trước đó kèm theo Thông tư số 151/2014/TT-BTC bởi Bộ Tài chính ban hành và có hiệu lực;

- Báo cáo tài chính vào năm quyết toán thuế thu nhập doanh nghiệp. Tùy thuộc vào từng trường hợp, doanh nghiệp cũng có thể thực hiện những báo cáo tài chính đến thời điểm mà đã có quyết định giải thể, sáp nhập, chia tách hay là hợp nhất, chuyển đổi các loại hình doanh nghiệp khác nhau, chuyển đổi hình thức sở hữu tài sản kinh doanh hoặc chấm dứt hoạt động kinh doanh;

- Phụ lục kết quả của các hoạt động sản xuất kinh doanh của doanh nghiệp đó. Kết quả này sẽ tùy vào tình hình của doanh nghiệp để có thể đưa ra lựa chọn phụ lục phì hợp.

2. Đối với những doanh nghiệp có mục đích khai thác khí thiên nhiên, dầu thô hay các hoạt động khai thác có liên quan khác

Đối với trường hợp các doanh nghiệp có những hoạt động khai thác, sản xuất hay bán dầu thô hay khí thiên nhiên sẽ phải chuẩn bị những loại hồ sơ quyết toán thuế thu nhập doanh nghiệp và phải đáp ứng đầy đủ những yêu cầu sau:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp theo mẫu 02/TNDN-DK đã được ban hành;

- Phụ lục chi tiết về những nghĩa vụ thuế của nhà thầu dầu khí theo văn bản mẫu số 01/PL-DK đã được ban hành trước đó;

- Báo cáo tài chính theo năm hoặc những văn bản báo cáo tài chính tới thời điểm kết thúc hợp đồng dầu khí của doanh nghiệp đó.

3. Đối với các doanh nghiệp là có đầu tư, nhà thầu nước ngoài

Đối với các doanh nghiệp có nhà thầu nước ngoài thì hồ sơ quyết toán thuế thu nhập doanh nghiệp sẽ phải cần nộp buộc đáp ứng đầy đủ các yêu cầu sau:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp ban hành theo mẫu số 03-TNDN.

- Báo cáo tài chính năm của doanh nghiệp đó.

- Phụ lục kèm theo tờ khai thuế thu nhập doanh nghiệp đó.

- Giấy chứng nhận cư trú của doanh nghiệp đã được hợp pháp hóa bới lãnh sự của năm quyết toán thuế thu nhập doanh nghiệp.

- Xác nhận về việc sẽ ký kết hợp đồng của các bên có liên quan.

- Hồ sơ miễn giảm thuế thu nhập doanh nghiệp theo Hiệp định hoặc bản giải trình theo mẫu 03/TNDN nếu nhà thầu không thể nộp đầy đủ các loại hồ sơ.

Một số câu hỏi liên quan tới tờ khai thuế thu nhập doanh nghiệp

1. Cần chú ý gì khi viết tờ khai thuế thu nhập doanh nghiệp?

Khi ghi những thông tin về người nộp thuế và đơn vị đại lý thuế cần ghi rõ thông tin và mã số thuế của các bên tránh tình trạng nhầm lẫn hay sai sót sẽ dẫn tới cản trở quyết toán thuế.

>> Tham khảo thêm: Cách viết tờ khai thuế thu nhập doanh nghiệp.

2. Có được sử dụng tờ khai thuế thu nhập doanh nghiệp bản đánh máy không?

Có.

Mẫu tờ khai thuế thu nhập doanh nghiệp là một trong những giấy tờ quan trọng trong việc quyết toán thuế thu nhập doanh nghiệp cho cơ quan thuế. Mẫu tờ khai này hoàn toàn có thể được phép tải bản file word về sử dụng miễn phí.

>> Tham khảo thêm: Tải mẫu tờ khai thuế thu nhập doanh nghiệp.

3. Có bao nhiêu hình thức doanh nghiệp cần phải quyết toán thuế tại Việt Nam?

Có 3 loại hình doanh nghiệp đó là: doanh nghiệp tại Việt Nam, doanh nghiệp là có đầu tư, nhà thầu nước ngoài, doanh nghiệp có mục đích khai thác khí thiên nhiên, dầu thô hay các hoạt động khai thác có liên quan khác.

>> Tham khảo thêm: Thủ tục quyết toán thuế thu nhập doanh nghiệp.

{kind=link}